其一,与运营效率挂钩的管理费用

相较传统保险业务模式而言,众安保险采用的纯线上化运行模式流程更加简单、操作更便捷,它将产品设计、用户投保、产品使用、售后理赔等环节顺畅地串联起来,避免了因产品与保民需求相背离、信息不对称、审批流程冗繁等因素带来的不利影响。

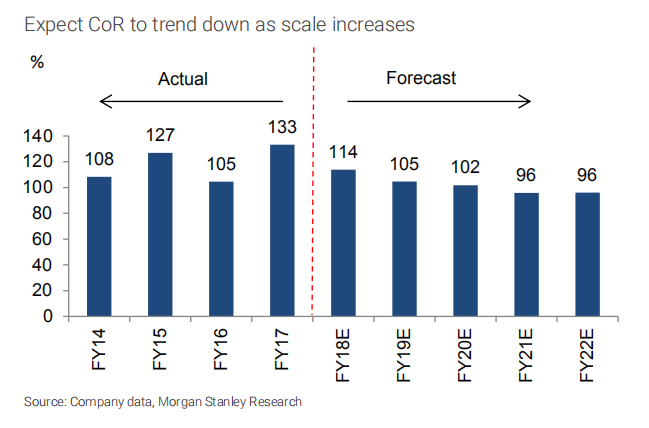

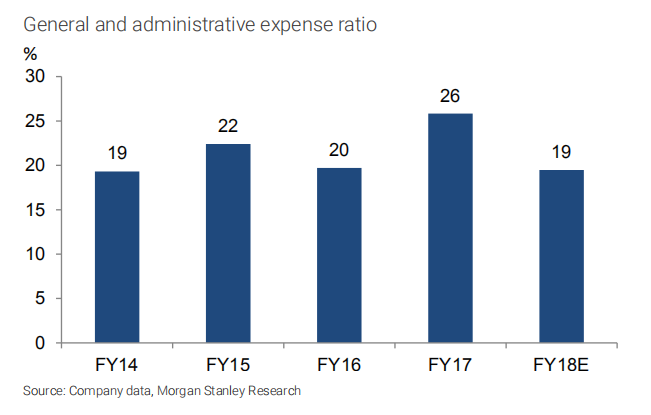

近几年,众安保险运营效率在不断提速,这也为其节约了不少管理费用。据大摩研报显示,2018年,众安保险一般管理费用占营业收入的比例,从上年度的高达26%下降到19%,为5年来最低。

其二,不可不提的人工成本

纯线上化带给众安保险的另一个受益点是,有保障需求的用户可以通过互联网平台了解并自主选择合适的保险产品。这不仅不妨碍众安业务的发展,反而减少了员工数量,人工成本随之降低。

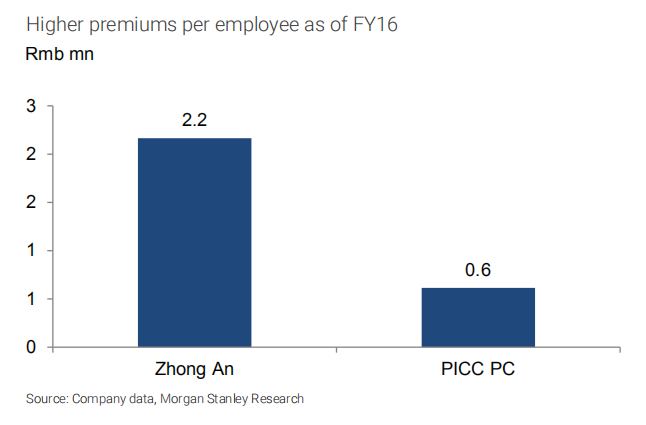

据悉,2016年,众安平均到每个员工的保费为220万人民币,同比中国人保财险的60万,其优势可见一斑。

其三,不断减低的对股东的依懒性

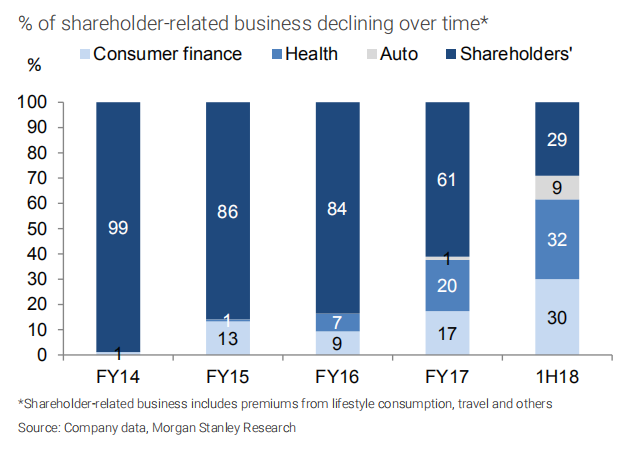

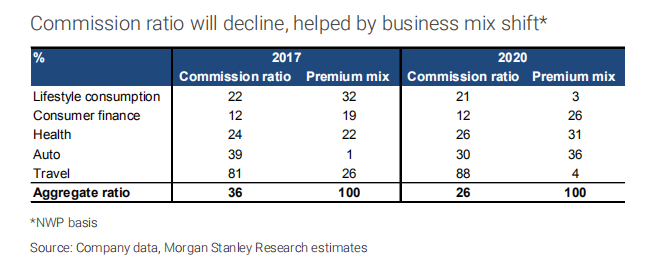

众所周知,阿里、腾讯、平安是众安保险成立之初三大股东。经过持续沉淀,众安已度过蹒跚学步阶段,主要业务从原始的股东业务,逐渐转移到健康险、航旅险和车险这几大刚需性板块。拿生活消费险来说,众安前期99%的业务来源于此,2018年上半年其占比仅29%。

不再过度依赖主要股东后,众安给股东们的提成比例在逐年下降,由2016年的41%下降到2018年的37%。大摩预计,2020年将下降到26%,下降幅度达11%。

据悉,众安保险的客户数量已达4亿3200万,是平安保险1亿6600万客户数的2.6倍之多,这对于以金融科技出身的互联网保险企业而言,无疑是巨大的资源宝库。可见众安的内控政策已取得初步成效,大摩的猜测合情合理。相信未来众安的业务会进一步改善与发展,规模也得以扩大,综合成本结构也将继续优化。